山西汾酒2025年三季报呈现“稳健中藏隐忧”的态势。

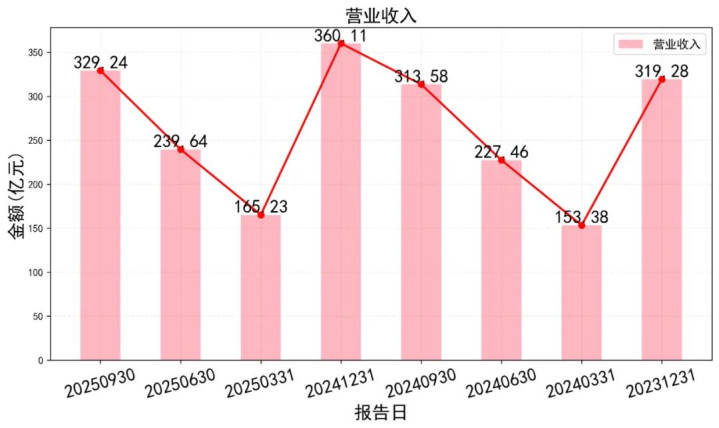

前三季度营收329.2亿元(同比+5%),归母净利润114.0亿元(同比+0.5%),但营业利润率由48.6%降至46.8%。

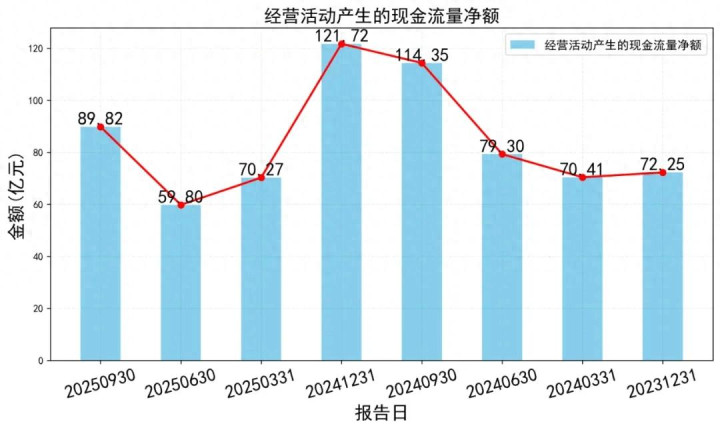

核心矛盾在于现金流:经营活动现金流净额同比大幅减少21%至89.8亿元,关键原因是经销商预付款项(合同负债)锐减近29亿元,反映出渠道动销存在压力。

公司优势在于资产结构健康,负债率仅28%,无有息债务,品牌与全国化根基稳固。主要风险在于“增收不增现”,增长质量面临挑战,需关注后续渠道库存与现金流改善情况。

一、利润表:面子光鲜,“里子”有压力

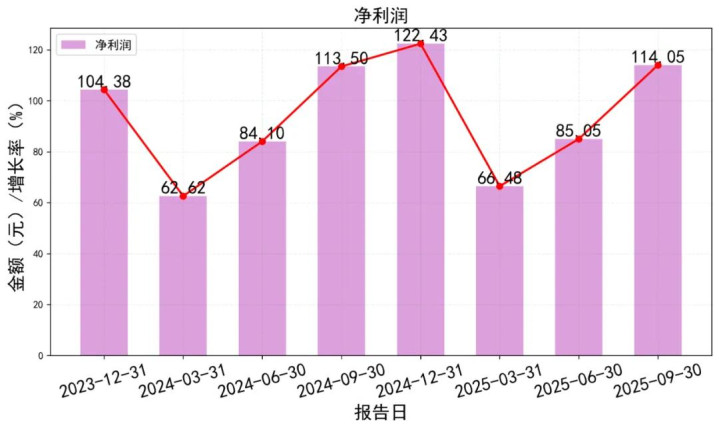

今年前三季度,公司总共营收 329.2亿元,同比增长了5%。归母净利润达到 114.0亿元,同比微增0.5%。

单看第三季度(7-9月),营收89.6亿,净利润28.6亿。增速虽然不高,但在整个白酒行业调整的大背景下,能稳住已经不容易了。

但是!重点来了。

公司的赚钱效率在悄悄下降。衡量主业赚钱能力的“营业利润率”,从去年同期的48.6%降到了46.8%。

为啥?因为成本涨得比收入快。

尤其是销售费用和管理费用。三季报里销售费用接近33亿,管理费用9.6亿。这说明公司为了卖酒、维持运营,花的钱更多了。

在行业竞争加剧的时候,“砸钱换市场”是常规操作。但这无疑挤压了利润空间。

二、资产负债表:家底厚实,“外债”几乎为零

汾酒的资产负债表非常漂亮,堪称“模范生”。

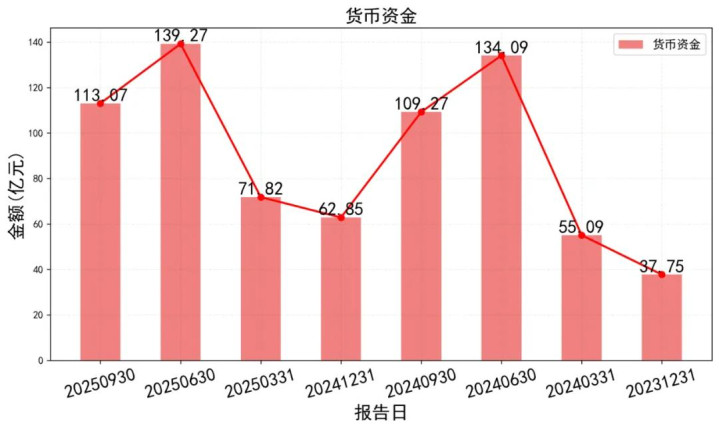

截至9月底:总资产545.5亿。货币资金113亿。最厉害的是负债率只有 28% ,远低于很多同行。有息负债(需要付利息的借款)基本没有!

这意味着公司经营非常稳健,不靠借钱过日子。抗风险能力极强。

不过也有个小变化:存货从去年底的132.7亿下降到了130亿(三季度末)。虽然略有下降,但绝对额依然很高。

存货高对于白酒企业不一定是坏事。“酒是陈的香”,有些库存是战略储备的老基酒。但也要警惕渠道积压的风险。

三、现金流量表:关键异常点!“赚钱”与“收钱”背离

这是本次分析的重中之重!一个巨大的反差出现了:

1. 净利润高达114亿(利润表数据)。

2. 经营活动现金流净额只有89.8亿(现金流量表数据)。

而且这个现金流比去年同期(114.3亿)大幅减少了21%!

简单说就是:账面上赚了114个小目标,实际只收回90个。剩下的钱去哪了?

我们对比现金流量表里的关键项目:

问题浮出水面:营收增加了15.6亿,但实际从客户那里收到的现金反而少了10.9亿!

通常原因有两个:

1️⃣ 下游经销商打款变慢或减少(应收账款增加)

2️⃣ 公司提前把货给了经销商(预收款/合同负债减少)

翻看资产负债表验证一下:“应收票据及应收账款”极少且稳定。

关键的“合同负债”(可以理解为经销商的预付货款),从去年底的86.7亿锐减到今年三季度的57.8亿!足足少了近29个亿!

这下破案了!

核心原因是:经销商打款的积极性降低了,“蓄水池”(合同负债)水位大幅下降。

这反映出渠道端可能面临动销压力或信心不足的问题——这才是隐藏在靓丽利润背后的真正挑战。

四、指标联动分析:“增长质量”的警报

> “增收不增现”——收入增长靠的是把货铺出去(可能放宽了信用政策),而不是实实在在收回现金。

> “薄利不多销”——利润率被高昂的费用侵蚀。

> “家底厚但水龙头变小”——资产结构健康,但经营的造血能力(现金流)在减弱。

这种模式短期可以维持报表增长,但如果渠道库存持续高企、经销商回款意愿不强,长期可能会影响公司的再投资能力和经营安全性。

五、行业与前景:龙头韧性 vs 行业逆风

汾酒的基本盘依然稳固:

品牌力强:“汾老大”底蕴深厚,“青花系列”站稳高端。

全国化领先:省外市场占比已超六成。

香型优势:清香型口感接受度广,迎合年轻化趋势。

近期多家券商研报也普遍给出“买入”或“增持”评级,认为其作为头部酒企韧性十足,静待行业需求复苏后的弹性机会。(机构预测25年每股收益约10元左右)

但同时要看到整个白酒行业的困境:消费分级明显,宴席、商务场景尚未完全恢复,渠道库存仍是全行业痛点。汾酒也无法独善其身,这份三季报正是这种宏观压力的微观体现——“稳住了阵脚,但也感到了寒意”。

六、估值与操作建议

按机构预测的全年每股收益10元计算,当前市盈率大约18倍左右。这在白酒板块中处于合理区间,

相比茅台等溢价更高的龙头有一定性价比优势,但也并未出现显著低估的情况,结合财报反映出的现金流问题,我们认为市场已经部分反映了其面临的短期压力,给出了相对谨慎的估值水平,

【估值模型参考】

对于汾酒这类成熟消费龙头,更适合用自由现金流折现模型进行中长期价值评估,考虑到其强大的品牌护城河和健康的资产负债表,长期价值依然坚实,但短期需消化渠道压力和宏观环境影响。

【投资操作方案】

短期投资者

当前股价处于近一年震荡区间的中下部位置,(52周高低点分别为224元和164元)

短期内缺乏强劲催化剂,向上突破180-200元阻力区间的动能较大概率继续震荡筑底,建议观望为主或在急跌至170元以下时小仓位试探性,布局博取反弹不宜重仓追高。

中长期投资者

如果你是看好中国白酒赛道和汾酒复兴逻辑的长线持有者,那么当前的价位和估值提供了不错的配置窗口期,可以用分批定投的方式逐步建仓,忽略短期波动,分享企业长期成长的红利,核心观察点应放在后续几个季度合同负债能否企稳回升,以及经营性现金流是否改善,这是判断公司经营拐点的先行指标。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

配资炒股什么意思提示:文章来自网络,不代表本站观点。